앞서 작성했던 GDP 의 내용을 살펴보고 오면 좋습니다.

https://unforgiven.tistory.com/8

공부 5. 국내총생산 GDP

GDP에 대해서 알아보자 국내총생산 GDP(gross domestic product) GDP는 정확한 뜻은 몰라도 한 번쯤 들어봤을 법한 최고의 상징성을 가진 지표이다. 간략하게 정리해보자면 국내 총생산 = 국민 총소득 + 국

unforgiven.tistory.com

국내총생산(GDP)의 단점

- GDP 데이터 발표까지 상당한 시차 발생

- 분기/연간 단위 발표

- 해당 분기 이후 익월 후반 발표 - 따라서 단기적인 경제상황 분석에 계가 있음

산업활동동향 지표의 장점

- 익월 마지막 날 통계청에서 발표됨

- 실물부분의 동향 파악 가능

- 매월 발표

국내총생산(GDP) vs 산업활동동향

산업활동동향에 수록된 지표들

- 생산동향지표

- 투자동향지표

- 소비동향지표

- 경기동향지표

1. 생산동향지표

- 전 산업생산지수

- 광공업생산지수

- 생산자제품 출하지수

- 생산자재품 재고지수

- 제조업 생산능력 및 가동률 지수

- 서시스업 생산지수

- 도소매업 재고액 지수

* 재고순환 지표 *

출하 증가율 > 재고 증가율 : 향후 생산확대 전망 → 경기확장 국면

출하 증가율 < 재고 증가율 : 향후 생산축소 전망 → 경기수축 국면

2. 소비동향지표

- 소매판매액 지수

3. 투자동향지표

- 설비투자지수

- 국내기계수주액

- 건설기성액

- 건설수주액

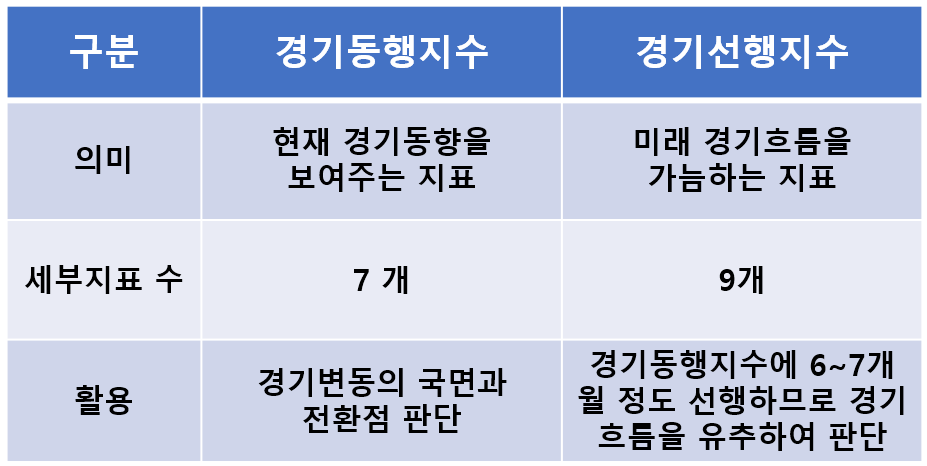

4. 경기동향지표

- 동행종합지수

- 선행종합지수

- 광공업 및 서비스업 생산확대지수

'자산관리 > 투자 : 공부' 카테고리의 다른 글

| 공부 11. 보험상품 (1) | 2023.09.05 |

|---|---|

| 공부 10. 배당투자 체크리스트 (0) | 2023.08.22 |

| 공부 9. 변동성 상품에 대한 관심 증가 (0) | 2023.07.29 |

| 공부 7. 연금상품 (0) | 2023.07.28 |

| 공부 6. 달러, king of everything (0) | 2023.07.23 |