이전 연금상품 글과 이어서 보시면 좋습니다

https://unforgiven.tistory.com/10

공부 7. 연금상품

연금저축이란 개인의 노후생활 및 장래의 생활 안정을 목적으로 일정 금액을 적립하여 연금으로 원리금을 수령할 수 있는 장기 금융상품 2001년 2월부터 도입됨 기관별로 연금신탁, 연금투자신

unforgiven.tistory.com

주택연금이란

집을 소유하고 있지만 소득이 부족한 노인분들이 평생 or 일정기간 동안 안정적인 수입을 얻을 수 있도록 집을 담보로 집에 거주하면 매달 국가가 보증하는 연금을 받는 제도

간단하게 "노후생활 자금을 위한 주택담보 대출" 이라고 이해하면 된다

대상자

- 주택소유자 또는 배우자가 만 60세 이상

(근저당 설정일 기준, 부부 중 1명이 만 60세 이상) - 주택소유자 혹은 배우자가 65세 이상 기초연금수급자라면 우대를 받을 수 있다.

*우대 방식의 경우 몇가지 조건이 더 붙는다.

대상 주택

- 부부기준 9억원 이하

- 다주택자라도 합산가격이 9억 이하면 가능

- 9억원 초과 2 주택자는 3년 내 1 주택을 팔면 가능 - 우대방식의 경우 1.5억원 미만 주택만 가입가능

- 연금을 더 탈 수 있다는 의미!

지급금액

- 주택가격과 가입시점에 따라 다르다

- 가입시점은 부부중 나이가 적은 사람을 기준으로 함

거주요건

- 주택연금 가입주택을 가입자 또는 배우자가 실제로 거주하고 있어야 함

- 해당주택을 전세 또는 월세로 주고 있는 경우 가입불가!

But, 부부 중 한 명이 거주하며 보증금 없이 주택의 일부만을 월세로 주고 있는 경우는 가능하다.

주택연금의 취지인 가진게 집 밖에 없는 노인분들을 위한 상품이기 때문이라고 생각하면 이해가 된.

채무관계자격

- 채무관계자(주택소유자 및 배우자)는 의사능력 및 행위능력이 있어야 한다

- 채무관계자가 치매 등의 이유로 의사능력 또는 행위능력이 없거나 부족한 경우 보호자는 '성년후견제도'를 이용할 수 있다.

주택연금 종료사유

- 주택연금 이용자와 배우자가 모두 사망한 경우

- 주택연금 이용자가 사망한 후 배우자가 6개월 이내에 담보주택 소유권이전 증기 및 금융기관에 대한 주택연금대출 인수를 마치는 경우

*자식이 있다면 자식이 상속 포기를 해야 한다. - 주택연금 이용자와 배우자가 담보주택에서 다른 장소로 이사한 경우

- 주택연금 이용자와 배우자가 1년 이상 계속하여 담보주택에서 거주하지 않는 경우

*But, 입원 등의 사유로 거주하지 않는 경우는 제외 - 주택연금 이용자가 담보주택의 소유권을 상실한 경우

- 주택연금 대출 원리금이 저당권의 채권 최고금액을 초과할 것으로 예상되는 경우, 금융기관이나 공사의 채권 최고액 변경요구에 응하지 않는 경우

- 1 ~ 6번까지 사유 외에 주택금융위원회가 정하는 일정한 사유가 발생한 경

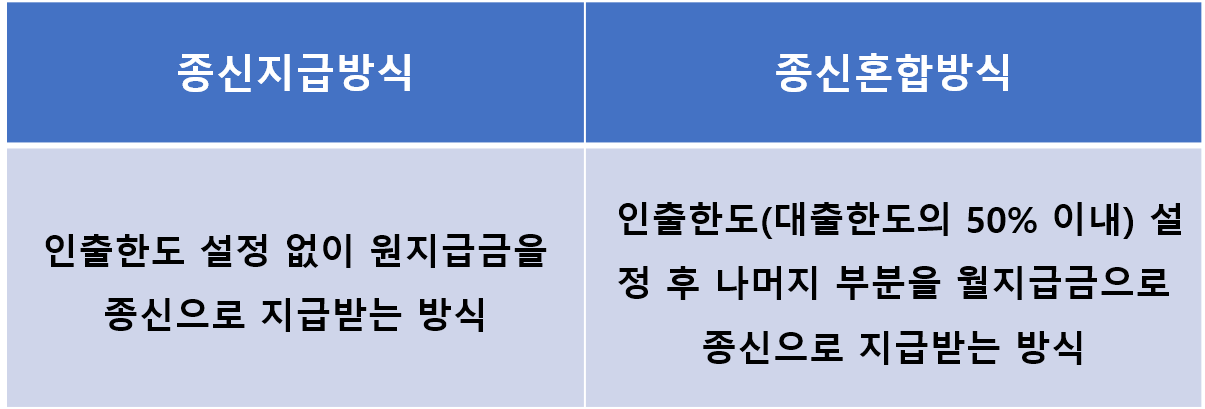

지급방식

- 종신방식, 확정기간방식, 대출상환방식, 우대방식 4가지가 있음

- 지금처럼 장수하는 시대에는 종신방식이 유리함

- 도중에 지급방식 간 변경이 가능하다.

종신방식

대출금리

- 먼저 기준금리를 정한다.

1. CD(91일물) 3개월 변동금리

2. COFIX(신규취급액기준) 6개월 변동금리 - 적용금리는 '기준금리 + 가산금리'

취급기관

- 16개 금융기관

14개 은행, 2개 보험